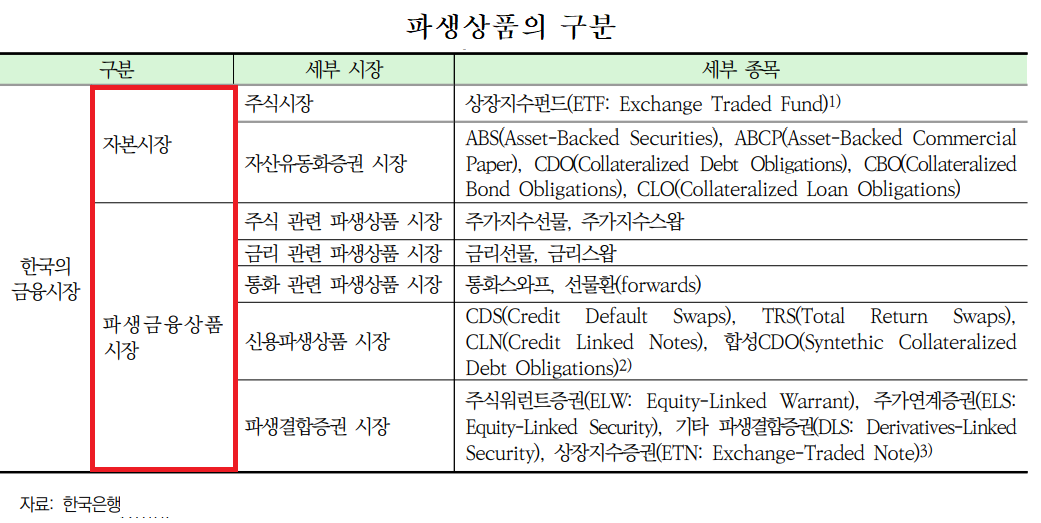

▣ 파생금융상품(financial derivatives)은 통화, 채권, 주식 등과 같은 기초금융자산의 가치 변동에 의해 그 가치가 결정되는 금융상품으로, 계약 형태와 기초자산의 유형, 그리고 거래방법에 따라 구분된다. 계약형태에 따라 크게 선도계약, 선물, 옵션, 스왑 등으로 구분된다. 또한 [표]에서 보는 바와 같이 기초자산의 유형에 따라서는 통화, 금리, 주식, 신용 관련상품 등으로, 거래방법에 따라 장내 및 장외거래로 구분할 수있다.

계약형태별 파생금융상품의 주요 특징을 살펴보면, 먼저 선도계약(forward contracts)과 선물(futures)은 기초금융자산을 미래특정시점에 특정가격으로 사고 팔기로 약정하는 계약이라는 점에서 동일한 성격을 가지나 일반적으로 선도계약은 장외시장에서 거래당사자간에 직접거래되거나 딜러나 브로커를 통해 거래가 이루어지는데 비해, 선물은 정형화된 거래소를 통해 거래된다는 점에서 차이가 있다.

옵션(options)은 기초자산을 미래의 특정시점 또는 특정기간동안 특정행사가격으로 매입(call)하거나 매각(put)할 수 있는 권리를 사고 파는 계약으로서 기초자산가격의 변화에 대해 비대칭적 손익구조(asymmetric payoffs)를 가진다. 옵션계약은 거래시점에 프리미엄을 지급한다는 점에서도 선도계약이나 선물과 차이점이 있다. 스왑(swaps)은 일반적으로 두 개의 금융자산 또는 부채에서 파생되는 미래의 현금흐름(cash flows)을 교환하기로 하는 계약으로서 서로 다른 통화표시 채무의 원리금 상환을 교환하기로 약정하는 통화스왑(currency swaps)과 변동금리 채무와 고정금리 채무 간의 이자지급을 교환하기로 약정하는 금리스왑(interest rate swaps) 등이 있다.

▣ 파생결합증권은 기초자산의 가격, 이자율, 지표 등의 지수 변동과 연계하여 사전에 결정된 방법에 따라 금전의 지급 혹은 회수가 결정되는 권리가 표시된 증권이다. 파생결합증권은 예금 대비 높은 수익률을 기대할 수 있으면서도 주식과 같은 개별 기초자산 대비 위험성이 낮은 ‘중위험·중수익’ 상품으로, 다양한 구조로 발행이 가능하여 선호도에 따른 투자가 가능하다는 장점이 있다. /파생결합증권은 투자자의 투자손익이 기초자산의 가격변화 등에 연계되어 결정된다는 점에서는 파생상품의 성격을, 최대 손실가능 규모가 투자원금으로 한정된다는 점에서는 증권의 성격을 보유하고 있다.

2010년 이후 장내파생상품 거래 규모는 증가 추세를 보인 반면, 동 기간 장외파생상품 거래 규모는 하락하는 양상을 보이고 있다. 세계 장외파생상품 기초자산은 이자율인 경우가 대부분인 반면, 세계 장내파생상품은 기초자산이 주식인 경우가 대부분이다. 우리나라는 시가총액 대비 파생결합증권 거래 규모 비중이 높은 편이라 주목할 필요가 있다.

▶ 한국의 파생결합증권 발행 규모는 2010년 이후 급증하기 시작하였으며, 2016년부터 100조 원대를 유지하고 있다. 국내 투자자들의 파생결합증권 투자가 급증하게 된 것은 저금리 기조가 지속됨에 따라 높은 수익률을 제공하는 파생결합상품에 대한 투자자들의 선호도가 급증한 데 기인한다. 최근 주요국의 금리하락 및 코로나-19 확산 등으로 인해 금융시장의 변동성이 확대되면서 파생결합증권 투자자들의 막대한 손실이 초래되고, 마진콜에 따른 외화수요가 급증하는 등 문제점이 발생되고 있다.

또한 코로나-19에 따른 주요국의 주가지수 급락으로 인해 ELS·DLS 자체 헤지 규모가 큰 증권사에서 대규모 마진콜(추가 증거금 납부 요구)이 발생하였으며, 이는 단기금리 및 환율 급등, 채권가격 급락 등 금융시장의 혼란을 초래할 수도 있다. 과거에는 증권사들이 주로 백투백 헤지로 위험을 회피하였으나, 2010년대 중반부터는 운용수익률을 높이기 위해 자체 헤지 비중을 늘려왔다. 자체 헤지 비중이 높은 증권사를 중심으로 외화수요가 급증하면서 단기금리 및 환율 급등 등 금융시장의 혼란을 초래하였다.

정부 및 한국은행의 적극적인 정책대응으로 금융시장의 불안은 진정되었으나, 향후 금융불안이 재발할 경우에 대비하여 선제적인 대응방안을 마련할 필요가 있다.

당분간 저금리 기조가 지속될 것으로 예상됨에 따라 파생결합증권의 발행 규모가 더욱 확대될 수 있으므로, 향후 증권사 마진콜 사태에 따른 외화수요 급증에 선제적으로 대비할 필요가 있다. 파생금융상품은 투자자 입장에서 소액의 증거금 또는 프리미엄만으로 훨씬 큰 금액의 기초자산에 투자한 것과 동일한 효과를 가질 수 있으므로 자금관리의 탄력성을 높일 수 있다. 또한, 파생금융상품의 여러 형태를 적절히 조합하면 기초자산만으로는 불가능한 다양한 현금흐름을 구성할 수도 있다. 금융시장 전체로도 파생상품시장은 차익거래 등을 통해 시장정보가 현물시장에 빠르게 파급되도록 함으로써 시장의 효율성을 제고시키는 긍정적인 역할을 수행한다. 반면 파생금융 상품거래는 거래상대방의 채무불이행 위험(counterparty risk)이 높을 뿐아니라 레버리지효과(leverage effect)가 크고 거래구조가 복잡하다. 따라서 파생금융상품 거래에 대한 효과적인 통제가 이루어지지 않을 경우 대형금융기관이라 하더라도 쉽게 재정적 어려움에 처할 수 있는 위험이 있다.

▣ 주가지수선물시장

주가지수선물시장은 주가지수를 대상으로 선물거래가 이루어지는 시장이다. 주가지수선물시장은 주가변동에 대한 헤지수단 등을 제공하기 위하여 1982년 2월 미국 캔사스시티상품거래소(KCBT; Kansas City Board of Trade)에 최초로 개설되었다. 우리나라의 경우 1996년 5월 코스피200선물지수를 거래대상으로 하는 코스피200선물시장이, 2001년 1월에는 코스닥50선물지수를 거래대상으로 하는 코스닥50선물시장이 개설되었다. 이후 코스피200선물시장은 우리나라의 대표적 선물시장으로 발전하였으나 코스닥50선물시장은 거래부진 등으로 스타지수선물시장(2005.11월∼2015.10월)을 거쳐 2015년 11월에 코스닥150지수를 기초자산으로 하는 코스닥150선물시장으로 대체되었다. 한편 2008년 5월에는 개별 주식을 기초자산으로 하는 주식선물시장도 개설되었다.

주가지수선물시장은 기초상품이 실물형태가 아닌 주가지수라는 점에서 결제수단과 결제방식이 일반 선물시장과 다르다. 결제수단은 실물의 양수도가 불가능하므로 거래시 약정한 주가지수와 만기일의 실제 주가지수간의 차이를 현금으로 결제하게 된다. 그러므로 만기시 실제 주가지수가 거래시 약정한 주가지수를 상회할 경우에는 선물매수자가 이익을 수취하고 반대의 경우에는 선물매도자가 이익을 수취한다./거래에 참가하기 위해서는 약정금액의 일부분을 증거금으로 납부해야 하며, 적은 투자자금으로 큰 규모의 거래가 가능한 선물거래의 특성상 결제불이행 위험을 방지하기 위해 일일정산방식(mark to market)이 적용되고 있다.

한편 주가지수선물시장에서는 가격결정이 합리적으로 이루어질 수 있도록 이론가격이 작성· 발표된다. 이론가격은 주가지수선물 대신 현물시장에서 실제로 주식을 매입하는 경우를 가정하여 현물가격에 주가지수선물 결제일까지의 자금조달비용과 배당수익을 가감하여 산정된다. 이와 같은 이론가격에 근거하여 투자자들은 선물가격의 고평가 또는 저평가 여부를 판단한다.

▣ 주가지수 옵션시장

주가지수옵션시장은 현물시장의 주가지수를 대상으로 미래의 일정시점에 사전에 약정한 가격으로 매입· 매도할 수 있는 권리가 거래되는 시장이다. 주가지수옵션시장은 주가 변동위험에 대한 헤지 등 다양한 투자수요를 충족시키기 위해 1983년 3월 미국의 시카고옵션거래소(CBOE; Chicago Board Options Exchange)에 S&P100지수를 대상으로 최초로 개설되었다. 우리나라에서는 1997년 7월에 코스피200옵션시장이, 2001년 11월에 코스닥50옵션시장이, 2002년 1월에는 개별주식을 기초자산으로 하는 주식옵션시장이 개설되었다.

주가지수옵션은 주가지수(이하 기초자산)를 만기일에 사전에 약정한 가격(이하 행사가격)으로 매입 또는 매도할 수 있는 권리를 나타내는 증서로서 매입권리인 콜옵션(call option)과 매도권리인 풋옵션(put option)으로 구분된다. 옵션거래 시 매도자는 매수자에게 옵션을 제공하고 매수자는 그 대가로 프리미엄(옵션가격)을 지급한다.

주가지수옵션은 주가지수선물과 마찬가지로 실물이 존재하지 않는 주가지수를 거래대상으로 하고 있으나 거래의 목적물이 권리라는 점에서 주가지수선물과 다르다. 또한 주가지수옵션은 주가지수선물과 달리 기초자산 가격변동에 따른 투자자의 손익구조가 비대칭적이다. 옵션매수자는 손실이 프리미엄으로 한정되는 반면 이익은 기초자산가격에 비례하여 증가하고, 역으로 옵션매도자는 이익이 프리미엄에 국한되는 반면 손실은 제한이 없다.

옵션매수자는 계약시 지급한 프리미엄으로 손실이 제한되므로 일일정산방식이 적용되지 않는 반면, 옵션매도자는 상황변화에 따라 손실규모가 달라질 수 있으므로 증거금을 납입하고 일일정산방식에 따라 증거금이 인상될 경우 추가증거금을 납입해야 한다. 한편 주가지수옵션시장에서도 옵션투자와 주식투자의 기대수익이 같다는 전제하에 이론가격이 작성· 발표되고 있다.

참고자료; 한국은행, 한국의 금융시장, 2016, pp. 290-310.

한국은행, 한국의 금융제도, 2018. pp. 366-370.

'주식투자 > 주식관련 정보' 카테고리의 다른 글

| 주식투자의 기대수익률은 얼마로 해야 할까? 증권회사와 펀드의 1년간 주식투자 수익률은 어떻게 되나? [주식투자; 이춘근교수 티스토리 141회] (10) | 2021.09.25 |

|---|---|

| 선물만기일과 옵션만기일은 언제이고, 대응전략은 [이춘근교수 주식투자 블로그 130회] (14) | 2021.09.14 |

| 금융당국의 규제 방침에 따라 네이버와 카카오 주가 급락! [주식투자; 이춘근 경제상식 티스토리 124회] (8) | 2021.09.09 |

| 2020년 신규 상장기업 주가상승률 Top 10 종목은 어떤 기업인가? [이춘근 경제상식 112회; 주식투자 #22] (12) | 2021.08.30 |

| 2020년 ETF종목 1년간 상승률 Top 20 종목은 어떤 종목인가? [이춘근 경제상식 111회; 주식투자 #21] (5) | 2021.08.30 |